皇冠信用盘最高占成_民生策略:中证500价值,资源与国企的呼应

皇冠信用盘正版www.hgty.us—)开会员号,招代理/条件好/平台出租/招登1登2登3地区代理文:民生策略团队

摘要

1年初至今中小盘价值占优:公募重仓股跑输“低估值”与“数字经济”

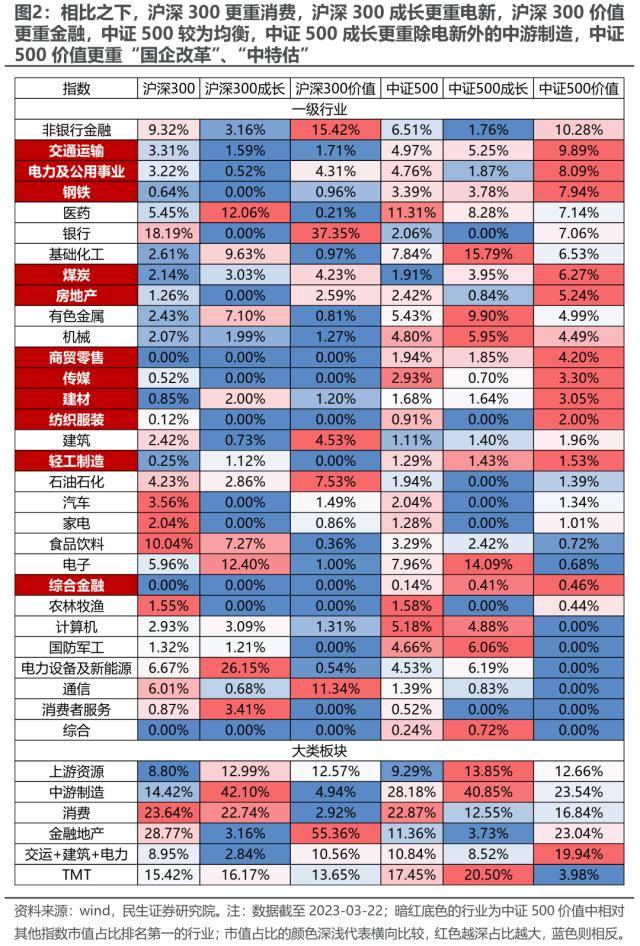

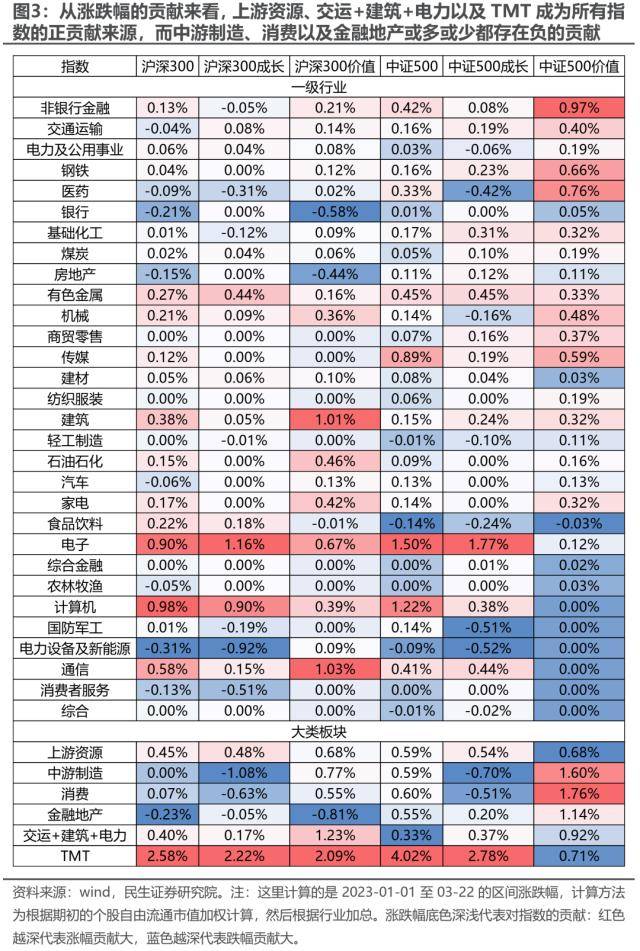

年初以来,A股的中小盘价值风格明显占优:年初至今涨跌幅排序中中盘价值、小盘价值排名前二,中证500价值明显跑赢沪深300成长与价值指数皇冠信用盘最高占成。上述风格分化背后其实本质上是公募重仓的电新、医药、食品饮料等成长型赛道股跑输了低估值(包括中特估和部分消费、制造中的价值股)和数字经济:如果我们对沪深300/成长/价值和中证500/成长/价值的成分股进行拆分分析,会发现相比之下,沪深300更重消费,沪深300成长更重电新,沪深300价值更重金融,中证500较为均衡,中证500成长更重除电新外的中游制造,中证500价值更重“国企改革”、“中特估”;而从涨跌幅贡献来看,上游资源、交运+建筑+电力以及TMT成为所有指数的正贡献来源,而中游制造、消费以及金融地产或多或少都存在负的贡献;值得关注的是在中游制造、消费领域,价值远远跑赢了成长,尤其是中证500价值,这意味着在当前宏观环境下部分投资者不再一味地追逐景气度,而是更看重估值性价比,也有意避开“拥挤的地方”。所以似乎逃离“公募重仓”成为了当下的共识,但逃离的方向却有分化。

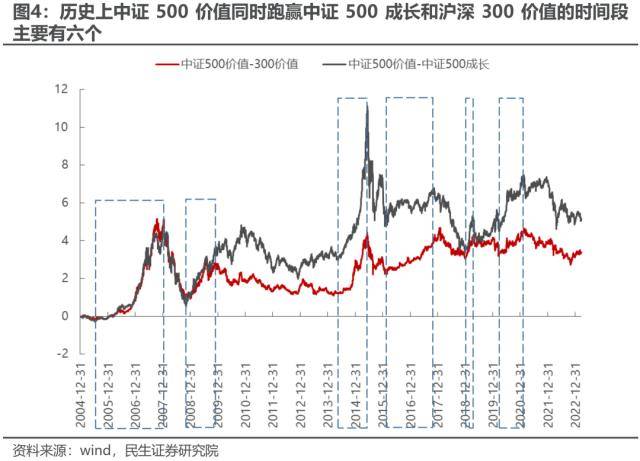

2历史上中证500价值占优的环境:经济走向复苏皇冠信用盘最高占成,通胀触底,货币由松到紧,信用扩张

如果我们构建两个组合:中证500价值-中证500成长以及中证500价值-沪深300价值,以中证500价值同时跑赢中证500成长和沪深300价值的区间作为中小盘价值占优的阶段,那么自指数有数据以来,一共发生过六次:分别是2005年7月至2008年1月、2008年11月至2009年8月、2014年5月至2015年6月、2016年1月底至2017年11月中旬、2019年1-4月以及2020年3月至2021年2月皇冠信用盘最高占成。在上述六个阶段,有四个处于经济见底反弹的复苏期:通胀见底/见底回升,货币都是先宽松后收紧,信用持续扩张或者先扩张后回落。有两个特殊阶段:一个是2014-2015年的流动性宽松带来的牛市,另一个是短暂的2019年Q1的“春季躁动”行情。所以中证500价值占优阶段对应的宏观环境大多为经济见底反弹之后的复苏期。

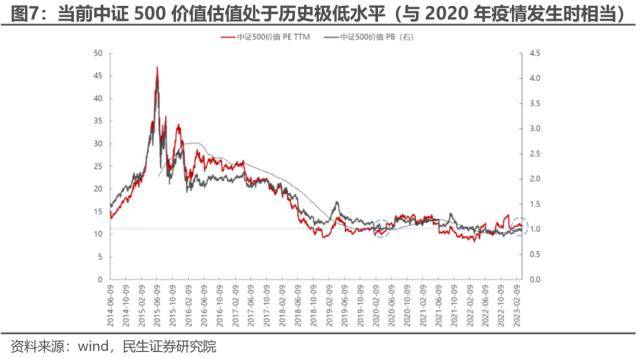

3当前中证500价值处于极具性价比的位置

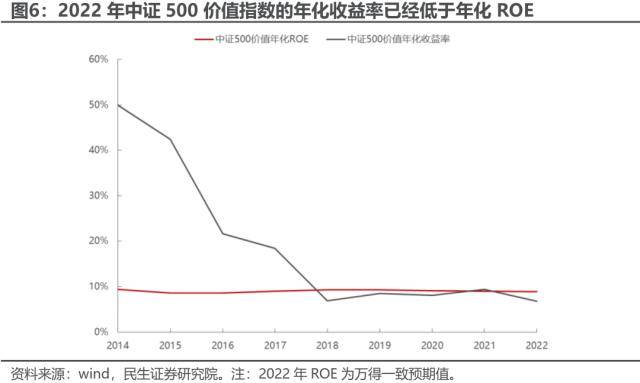

无论是从收益率-ROE的视角,还是PE/PB估值、ERP、股债比的视角来看,当前中证500价值都处于极具性价比的位置:(1)目前中证500价值的年化收益率已经跑输年化ROE;(2)中证500价值指数2023年预测PE以及当下PB的估值水平低于过去5年的中位数,处于历史极低水平:2023年中证500价值的预测PE/当下PB估值水平分别为10.26和0.98,与2020年疫情发生时的水平相当,低于过去五年中证500价值的PE/PB中位数(分别为11.42/1.09)皇冠信用盘最高占成。(3)目前中证500价值的ERP和股息率都处于历史高位:当前中证500价值的ERP处于历史70.70%的分位数,而股息率相较于10年期国债的优势处于历史92.70%的分位数。

4拥抱“时代的国企”皇冠信用盘最高占成,掘金中小盘价值

当下的宏观环境是:经济的确在逐步走向复苏(方向确定,程度不确定),而通胀也预计在2023年5月触底,当下货币仍维持相对宽松,信用也在扩张(总量持续扩张,结构有待改善)皇冠信用盘最高占成。所以当前的宏观环境其实十分有利于中小盘价值风格。更为重要的是,除了宏观环境之外,中证500价值也更符合“国企改革”、“中特估”的映射,同时其上游资源的权重也不低(12.66%),因此可以说中证500价值其实综合了资源与国企的主线。正如我们此前报告《时代的国企:国改专题系列之策略联合行业篇》中提到的:2023年国企站在了一个新时代的起点,可以通过提升自身的资金利用效率、拓展新业务或者提升分红来扭转ROE长期下行趋势。所以作为上述指数中最能够代表国企改革的中证500价值指数值得我们去关注。

展开全文

风险提示<?XML:NAMESPACE PREFIX = "W" />:宏观环境的假设不及预期;国企改革不及预期;样本选择偏差皇冠信用盘最高占成。

报告正文

1、年初至今皇冠信用盘最高占成,中小盘价值风格占优

年初以来,A股的中小盘价值风格明显占优:年初至今涨跌幅排序中中盘价值、小盘价值排名前二,中证500价值明显跑赢沪深300成长与价值指数皇冠信用盘最高占成。<?XML:NAMESPACE PREFIX = "O" />

如果我们对比沪深300、沪深300成长/价值以及中证500、中证500成长/价值的成分股行业分布(个股所在行业的市值占比)皇冠信用盘最高占成,我们会发现:

(1)从大类板块[1]上看,从市值占比的绝对程度上看(纵向比较):沪深300更偏金融地产+消费,沪深300成长更偏中游制造,沪深300价值中金融地产占绝对大头,中证500更偏中游制造+消费,中证500成长更偏中游制造+TMT,中证500价值更偏中游制造+金融地产皇冠信用盘最高占成。从市值占比的相对程度上看(横向比较):沪深300更能代表消费,沪深300成长和中证500成长都代表中游制造(同时中证500成长的TMT权重最大),但具体行业不同(见(2)的行业分析),沪深300价值更能代表金融地产,中证500较为均衡,没有特别突出的大类板块,中证500价值则更能代表交运+建筑+电力等传统行业。

[1] 上游资源=煤炭+石油石化+有色金属;中游制造=钢铁+基础化工+机械+建材+轻工制造+国防军工+电力设备及新能源;消费=医药+商贸零售+纺织服装+汽车+家电+食品饮料+农林牧渔+消费者服务;金融地产=非银+银行+房地产+综合金融+综合;TMT=电子+计算机+传媒+通信皇冠信用盘最高占成。

(2)从具体行业上看,横向比较来看,沪深300在汽车、家电、食品饮料的占比相较于其他行业最大;沪深300成长则是在电新+医药+消费者服务上占比相对最大;沪深300价值则是在银行、非银金融、建筑、石油石化以及通信占比最大;中证500则是计算机、农林牧渔占比最大;中证500成长则是基础化工、有色金属、机械、电子、国防军工;中证500价值有11个行业的市值占比相较其他行业排名第一,是数量最多的指数:交通运输、电力及公用事业、钢铁、煤炭、房地产、商贸零售、传媒、建材、纺织服装、轻工制造以及综合金融皇冠信用盘最高占成。

所以在了解不同指数之间的行业分布差异之后,我们就能够理解为何年初至今沪深300跑输中证500,年初至今涨跌幅排序:沪深300成长<中证500成长<沪深300价值<中证500价值,背后其实是以往公募的重仓赛道型行业电新+医药+食品饮料以及与传统经济更相关的金融地产跑输了“数字经济”+“中特估”皇冠信用盘最高占成。而值得关注的是在中游制造、消费领域,价值远远跑赢了成长,尤其是中证500价值,这意味着在当前宏观环境下部分投资者不再一味地追逐景气度,而是更看重估值性价比,也有意避开“拥挤的地方”。

2、历史复盘:中证500价值占优的场景

如果我们构建两个组合:中证500价值-中证500成长以及中证500价值-沪深300价值,以中证500价值同时跑赢中证500成长和沪深300价值的区间作为中小盘价值占优的阶段,那么自指数有数据以来,一共发生过六次:分别是2005年7月至2008年1月、2008年11月至2009年8月、2014年5月至2015年6月、2016年1月底至2017年11月中旬、2019年1-4月以及2020年3月至2021年2月皇冠信用盘最高占成。

在上述六个阶段,有四个处于经济见底反弹的复苏期:通胀见底/见底回升,货币都是先宽松后收紧,信用持续扩张或者先扩张后回落皇冠信用盘最高占成。有两个特殊阶段:一个是2014-2015年的流动性宽松带来的牛市,另一个是短暂的2019年Q1的“春季躁动”行情。所以中证500价值占优阶段对应的宏观环境大多为经济见底反弹之后的复苏期。

3、当前中证500价值处于极具性价比的位置

无论是从收益率-ROE的视角皇冠信用盘最高占成,还是PE/PB估值、ERP(风险溢价)、股债比(股息率与10年期国债到期收益率)的视角来看,当前中证500价值都处于极具性价比的位置(如无特殊说明,所有测算数据均截至2023-03-22):

(1)目前中证500价值的年化收益率已经跑输年化ROE:长期来看指数的收益率最终会向ROE收敛,但到了2022年,中证500价值指数的年化收益率为6.78%,已经跑输其年化ROE(8.93%)超过2%,2023年中证500价值的预测ROE高达11.46%,但目前2023年的收益率仅为6.94%,还是远远跑输ROE皇冠信用盘最高占成。

(2)中证500价值指数2023年预测PE以及当下PB的估值水平低于过去5年的中位数,处于历史极低水平:2023年中证500价值的预测PE/当下PB估值水平分别为10.26和0.98,与2020年疫情发生时的水平相当,低于过去五年中证500价值的PE/PB中位数(分别为11.42/1.09)皇冠信用盘最高占成。

(3)目前中证500价值的ERP和股息率都处于历史高位:当前中证500价值的ERP处于历史70.70%的分位数,而股息率相较于10年期国债的优势处于历史92.70%的分位数皇冠信用盘最高占成。

4、拥抱“时代的国企”皇冠信用盘最高占成,掘金中小盘价值

根据前文分析,中小盘价值占优的宏观环境大多是经济走向复苏,同时通胀企稳回升,货币由松到紧,信用扩张皇冠信用盘最高占成。目前来看,当下的宏观环境是:经济的确在逐步走向复苏(方向确定,程度不确定),而通胀也预计在2023年5月触底,当下货币仍维持相对宽松,信用也在扩张(总量持续扩张,结构有待改善)。所以当前的宏观环境其实十分有利于中小盘价值风格。

更为重要的是,除了宏观环境之外,中证500价值也更符合“国企改革”、“中特估”的映射皇冠信用盘最高占成。前文分析到中证500价值中交运+建筑+电力的权重是上述指数中最高的(19.94%),同时其上游资源的权重也不低(12.66%),因此可以说中证500价值其实综合了资源与国企的主线。正如我们此前报告《时代的国企:国改专题系列之策略联合行业篇》中提到的:2023年国企站在了一个新时代的起点,面对国内资产负债表的收缩与制造业转型升级,国企在自己擅长的领域大有可为:一方面巩固国家在关键领域的控制权;另一方面补齐制造业能源与数字化的短板;与此同时随着有关中国和中东国家达成战略合作的意向越来越明确,未来重资产国企(基建、交运、能源等)的重要性可能越来越大。在上述背景下国企可以通过提升自身的资金利用效率、拓展新业务或者提升分红来扭转ROE长期下行趋势。所以作为上述指数中最能够代表国企改革的中证500价值指数值得我们去关注。

5、风险提示

1)宏观环境的假设不及预期皇冠信用盘最高占成。中小盘价值占优的宏观环境是经济走向复苏、通胀触底回升、货币由松到紧、信用扩张,如果关于上述宏观环境的假设不及预期,则中小盘价值占优就无从谈起。

2)国企改革不及预期皇冠信用盘最高占成。中小盘价值另一个重要的特征是与国企改革相互呼应,因此如果国企改革不及预期,则中小盘价值的表现可能也会不及预期。

3)样本选择偏差皇冠信用盘最高占成。文中选取的可比指数可能存在代表性不足的风险。

来源:券商研报精选

猜你喜欢

- 2026-03-28皇冠信用网占成代理_伦纳德28+8胡夫失绝杀罚球 加兰30分快船逆转步行者

- 2026-03-27怎么开通皇冠信用网口_中共中央批准:黄祎同志任云南省委委员、常委和省纪委书记

- 2026-03-27新2手机网址_湖北一男子4岁走失28年后归家,一直生活在30公里外邻镇,本人回忆:幼时一觉醒来已在一辆车上,随后被带到养父母家

- 2026-03-27皇冠信用账号申请_伊朗轰炸越来越猛,以色列面临毁灭

- 2026-03-26皇冠登录地址_特朗普:美国对伊朗的打击不是战争,而是军事行动;民主党只想看到美国失败

- 2026-03-26皇冠信用网代理如何注册_印度对华贸易逆差将首破1000亿美元,印度学者:要赶上中国,还需更多时间

- 2026-03-23皇冠welcome注册账号_济南一银座商城月底闭店,最新回应:目前正在重新规划选址,否认了其他区门店闭店传闻

- 2026-03-22信用网皇冠申请注册_内塔尼亚胡:将直接打击伊朗伊斯兰革命卫队领导人

- 2026-03-21皇冠信用盘正版 _距伊朗约4000公里,伊朗导弹袭击美英印度洋基地

- 2026-03-18皇冠信用盘登3代理申请 _女子因病来上海就诊,借住朋友家从上铺摔下受伤,向朋友索要医药费!法院判了

- 2026-03-18皇冠信用盘怎么申请 _展示“三女共侍一夫,每月50万生活费”,获利3.68元,宝宝巴士被罚30万!称有8亿用户

- 2026-03-18皇冠体育App下载 _葡体加时赛91分23秒破门,创欧冠历史加时赛最快进球纪录!

网友评论